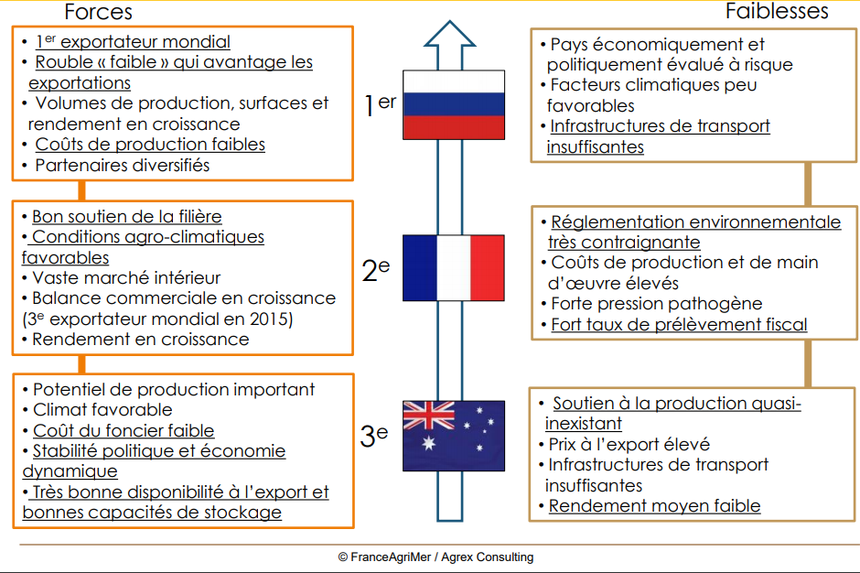

À l’occasion du dernier conseil spécialisé de la filière céréalière de FranceAgriMer, le cabinet Agrex Consulting a présenté les résultats de la veille internationale sur le marché du blé tendre. Cette veille réalisée en 2017 porte sur la campagne 2015/2016. Elle classe la France en deuxième position derrière la Russie et devant l’Australie, l’Allemagne, les USA et le Canada.

Cette veille a pour objectif de suivre les principaux facteurs influençant la compétitivité des concurrents, de classer les compétiteurs et d’identifier les forces et faiblesses de chacun. Cette veille prend en compte 6 axes pondérés, le potentiel de production (axe 1), les facteurs agroclimatiques (axe 2), le potentiel de conquête des marchés (axe 3), le portefeuille des marchés et l’équilibre des flux (axe 4), l’environnement politique et réglementaire (axe 5) et l’environnement macroéconomique (axe 6).

Sur cette campagne 2015/2016, il faut retenir les points suivants pour la France. Concernant le potentiel de production, axe 1, la France se classe 4e (Russie 1re). La France a en effet bénéficié de rendements élevés avec une bonne diversité génétique, mais elle est pénalisée par des coûts de production élevés (notamment la main-d’œuvre et les intrants). Sur l’axe 2 pour les facteurs agroclimatiques, ce n’est un secret pour personne, la France bénéficie de très bonnes conditions météorologiques pour sa production de blé tendre, mais de fait, la pression pathogène est supérieure à celle de ses principaux concurrents. La France est en deuxième position sur cet axe. Concernant le potentiel de conquête des marchés, axe 3, la France a la chance d’avoir une proximité géographique certaine avec ses principaux clients, elle bénéficie aussi d’un réseau de transport routier efficace, mais elle est limitée dans son offre (taux de protéines trop faible).

Sur l’axe 4, portefeuille de marché et équilibre des flux, l’Hexagone, par rapport à ses concurrents, présente un très bon ratio de consommation/utilisation/habitant (très bien pour l’équilibre de ses flux) mais ses stocks restent faibles et sa présence à l’export décline. Concernant l’axe 5, la France, comme ses voisins européens bénéficient de soutiens très élevés et de mesures de protection douanières, cependant les mesures réglementaires contraignent fortement la production. Enfin sur le plan macroéconomique, la France fait partie des pays ayant un PIB/habitant élevé, certes mais le cheptel français diminue et la pression fiscale reste très élevée, pour en faire un pays compétitif sur le plan macroéconomique.

Sur les éléments de cette veille, certains sont intéressants à projeter car ils s’inscrivent dans le temps et restent soit des atouts soit des freins à notre compétitivité. Depuis la campagne 2015/2016, la catastrophe de 2016 en termes de production a dû changer la donne, et concernant la campagne en cours, malgré une bonne campagne 2017, la commercialisation reste compliquée. Cette veille permet de mettre en évidence la montée en puissance de la Russie. Lors de la veille 2014/2015, la France n'était qu'en 5e position juste devant la Russie, les États-Unis occupaient la première place du podium.