Lors de la campagne de commercialisation 2014/2015, nous avions insisté sur le fait que la faiblesse de l’euro par rapport au dollar américain avait été un élément de compétitivité déterminant pour le blé européen, la monnaie européenne avait alors perdu près de 20% de sa valeur par rapport au billet vert. Une baisse liée à une politique de la banque centrale européenne en faveur justement de cette dépréciation pour tenter de retrouver des points de croissance.

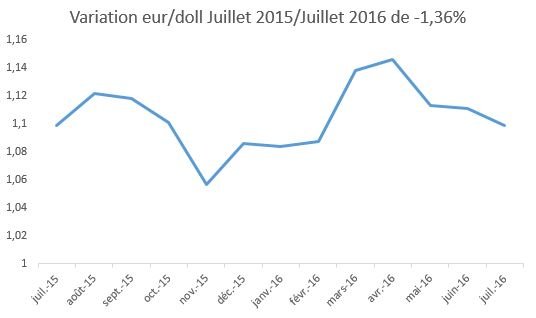

Si l’on regarde le même historique d’évolution des cours, mais sur la campagne 2015/2016, on constate que cette baisse a été relativement modérée - 1,36 %. Cette stabilisation s’explique par une prudence de la part de la banque centrale américaine (FED) qui pour l’instant retarde la mise en place de la hausse de ses taux d’intérêt qui aurait pour conséquence de renchérir le dollar par rapport aux autres monnaies.

Ce qu’il faut donc retenir sur cette campagne c’est que le dollar est donc resté élevé par rapport à l’ensemble des autres monnaies. "Ce qui a considérablement amoindri la compétitivité prix des céréales exportées au départ des États-Unis, puisque le coût des marchandises américaines est mathématiquement renchéri pour les acheteurs mondiaux après conversion en monnaie locale", note FranceAgriMer dans sa note de conjoncture mensuelle de juillet 2016.

Autre élément à retenir pour cette campagne, la dépréciation monétaire dans les pays émergents, gros exportateurs de grains. Ainsi FranceAgriMer rappelle que le rouble a perdu 47% de sa valeur entre janvier 2014 et juin 2016, le real brésilien 36 %, la hryvnia ukrainienne 53 %. Aussi cette dépréciation permet aux pays exportateurs d’améliorer leur compétitivité et sur les marchés analyse FranceAgriMer.

Des prix qui sont restés très bas

De fait, le volume des exportations américaines de blé s’affiche à son plus bas niveau depuis 1945 note FranceAgriMer. En revanche les blés européens et mer Noire ont été les plus compétitifs sur le marché mondial. Le volume des échanges sur la campagne 2015/2016 est estimé en hausse de 2% à 156 millions de tonnes.

Pour la deuxième année consécutive, les cours mondiaux ont marqué le pas. Sur la base des principales origines à l’exportation, ils sont en baisse de 18% par rapport à la campagne précédente et de 30% par rapport à la campagne 2013/2014. L’origine européenne affiche un recul respectivement de 17 et 33% par rapport aux campagnes 2014/2015 et 2013/2014