À deux semaines de la fin de la campagne commerciale 2016/2017, les derniers bilans prévisionnels de FranceAgriMer restent globalement inchangés par rapport au mois précédent, quelques ajustements sont tout de même à noter.

Les incorporations de blé par les FAB sont revues à la baisse de 100000 tonnes, à 5,4 millions de tonnes (Mt), cette baisse profite à l’orge (+ 100000 t). Celles de maïs sont maintenues à 2,3 Mt.

Autre ajustement, les exportations vers nos voisins européens de blé tendre sont revues à la hausse, estimées désormais à 5,9 Mt, alors que celles vers pays tiers sont minorées de 200000 tonnes à 5 Mt, en raison de prévisions vers l’Asie qui ne se sont pas confirmées.

Ainsi le stock de blé de fin de campagne s’établirait à 2,7 Mt, tout juste égal à la moyenne des cinq campagnes précédentes.

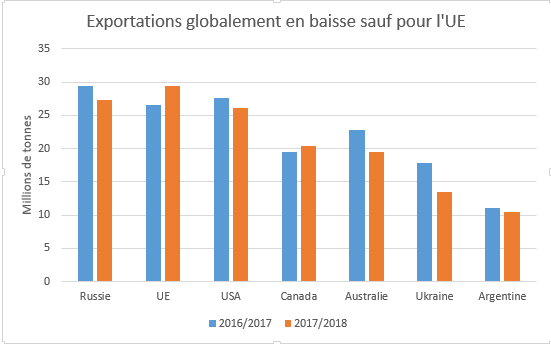

Pour la campagne à venir, selon les projections du CIC, la production mondiale est estimée à 736 Mt (contre 754 Mt l’an passé) pour une consommation mondiale équivalente à celle de l’an passé à 738 Mt. Les échanges mondiaux de blé tendre sont estimés en recul de 4 Mt à 169 Mt. Globalement les grandes zones exportatrices devraient voir les exportations en baisse à l’exception de l’UE, absente l’an dernier faute de disponibilités.

Du côté des pays importateurs, le CIC projette une hausse des importations du côté de l’Égypte de 500000 tonnes à 11,9 Mt. Notons par ailleurs que l'USDA estime la consommation égyptienne à 20 Mt de blé pour la campagne 2017/2018. En revanche c’est une baisse qui est attendue du côté du Maroc à 4,2 Mt contre 5,3 Mt la campagne passée mais aussi du côté de l’Inde avec des volumes d’importations estimés à 2 Mt contre 6,7 Mt pour la campagne 2016/2017.