Pour le groupe Safer, un marché à deux vitesses se dessine pour le foncier viticole AOC.

© Manurivero - stock.adobe.com

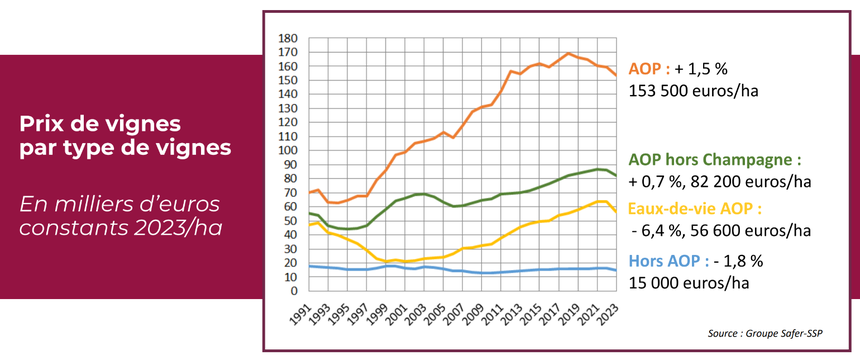

Entre « secteurs en crise et ventes exceptionnelles », voici comme le groupe Safer a introduit sa présentation relative au foncier viticole en 2023. Un marché « à deux vitesses » s’installe sur les vignobles AOC avec :

- en hausse : Bourgogne-Beaujolais-Savoie-Jura (+ 8 %), Alsace-Est (+ 4,1 %), Champagne (+ 2,3 %), Val de Loire-Centre (+ 1,8 %) ;

- stable : Corse (0 %), Vallée du Rhône-Provence (- 0,3 %) ;

- en baisse : Bordeaux-Aquitaine (- 4,3 %), Sud-Ouest (- 4 %), Languedoc-Roussillon (- 3,1 %).

2023 est aussi marquée par un nombre de transactions en baisse (- 7,6 %) pour une surface elle aussi en retrait. Sur l’année passée, seulement 16.000 ha de vignes se sont échangés en France. C’est presque - 13 % par rapport à 2022.

BORDEAUX. L’archétype du vignoble à deux vitesses

Le prix moyen du bassin viticole diminue de 4,3 %, après une première baisse de 3 % en 2022. En Gironde, la crise viticole touchait jusqu’alors principalement les bordeaux et les côtes-de-bordeaux – les vignes en bordeaux rouge ont ainsi perdu près de la moitié de leur valeur en 5 ans (- 45 %). En 2023, la baisse touche un nombre plus important d’appellations.

Dans le détail, en bordeaux et côtes-de-bordeaux, les prix poursuivent leur baisse pour atteindre une valeur dominante de 9.000 euros/ha pour les rouges. Certaines maisons de négoce ont profité de cette conjoncture pour renforcer leur position sur le vignoble et assurer leurs approvisionnements.

L’attrait de l’AOC Saint-Émilion s’érode dans les secteurs les moins qualitatifs. Le nombre d’hectares à la vente est en augmentation et les prétentions des vendeurs ne trouvent plus d’écho auprès des acheteurs locaux, en proie à de sévères difficultés de commercialisation. Il en résulte un marché atone, dans l’attente d’une nouvelle définition des niveaux de prix. La dominante baisse à 270.000 euros/ha, même si cette valeur a peu de sens dans cette appellation qui connaît les plus fort écarts types.

Dans les Graves, les prix poursuivent la baisse déjà constatée l’an dernier pour atteindre une valeur dominante de 26.000 euros/ha.

La situation déjà compliquée de Sauternes se dégrade encore un peu avec une valeur dominante qui passe de 30.000 euros/ha en 2022 à 28.000 euros/ha en 2023.

Dans le Médoc, le mouvement de baisse entamé en 2019 s’intensifie. Les vignes AOC Médoc s’échangent désormais à 25 000 euros/ha en moyenne.

Les communales les plus prestigieuses échappent à cette tendance et affichent une certaine stabilité, avec un prix moyen de 1.500.000 euros/ha et des valeurs maximales proches de 2.500.000 euros/ha pour Margaux. À Saint-Estèphe, le prix dominant diminue aux environs de 500.000 euros/ha et le fossé se creuse entre les moins bons terroirs qui s’échangent à 300.000 euros/ha et les meilleurs qui peuvent se maintenir à 1.200.000 euros/ha, voire plus, lorsque les vignes appartiennent à des crus classés.

>>> À lire aussi : Sauternes croit en son renouveau

BOURGOGNE-BEAUJOLAIS-SAVOIE-JURA. Les vignes à vendre sont rares

La hausse de 8 % du prix moyen du bassin viticole, après celle de 9,4 % en 2022, est toujours soutenue par l’ensemble des appellations de la Côte-d’Or.

Dans le vignoble chablisien comme en Côte-d’Or, le marché foncier est quasiment inexistant. Sur le département le l’Yonne, en 2024, il s’est échangé en tout et pour tout que 14 ha de vignoble.

Dans le Jura, l’appellation Côtes du Jura est majoritaire et son prix s’oriente maintenant autour de 40.000 euros/ha pour les meilleures parcelles. Les terres à planter sont toujours très recherchées en particulier par de jeunes viticulteurs, souvent orientés vers la production de vins bio.

Enfin dans le Beaujolais, les demandes se focalisent sur les meilleurs terrains, mécanisables ou dans des lieux-dits cotés. Le marché est actif en Beaujolais et Beaujolais Villages. Les prix sont à peu près stables en Beaujolais à 11.000 euros/ha.

CHAMPAGNE. Prudence

Le marché est soutenu mais plus prudent que lors des deux années d’euphorie consécutives au Covid (2021 et 2022).

COGNAC. Trop de vignes nouvelles et une absence de marchés export

Le prix moyen des vignes charentaises est de 56.600 euros/ha. Après plus de 20 ans de croissance, la valeur du foncier diminue de 6,4 %.

Les ventes de vignes enregistrées sur une bonne partie de l’année 2023 sont le fruit de négociations et d’accords signés avec les propriétaires fin 2022 et début 2023. Elles sont basées sur les valeurs de 2022, celles maximales observées ces dernières années. Au cours de l’année, en lien avec la sévère baisse des exportations de cognac et la hausse des taux d’intérêt, le prix de vignes connaît une légère baisse qui se poursuit sur le début 2024, de l’ordre de 10 à 15 % selon les crus et les secteurs.

Pour rappel, sur les 7 dernières années, les Charentais ont planté 14.500 ha de vignes nouvelles !

LANGUEDOC-ROUSSILLON. Le poids du changement climatique

La baisse globale de 3,1 % du prix des AOP concerne les quatre départements de l’ex-région, où les prix sont soit stables, soit en baisse. Quelques exceptions avec des prix en hausse pour le Pic Saint-Loup et le Picpoul de Pinet dans l’Hérault, ou Lirac dans le Gard.

Les vignes irriguées ou irrigables sont les plus recherchées. Dans l’Hérault, par exemple, l’avenir de certaines parcelles ne disposant pas de suffisamment d’eau est clairement engagé. Dans les Pyrénées-Orientales, la sécheresse engendre des difficultés de production, avec des rendements en dessous du seuil de rentabilité.

>>> À lire aussi : Trois retenues d'eau hivernales en projet pour pérenniser les vignes de l'Hérault

VAL DE LOIRE-CENTRE. Une inadéquation entre l’offre et la demande

La progression globale de 1,8% du prix AOP s’explique par plusieurs hausses, notamment celles enregistrées en Anjou (Saumur, Coteaux du Layon), ainsi qu’en Touraine (Loir-et-Cher).

Dans le Cher, les transactions sont quasi-inexistantes dans le Sancerre. Le marché des vignes sur l’aire d’appellation AOC Menetou-Salon reste très stable. La demande en terres ou vignes en AOC est stimulée par la bonne image du vignoble et la bonne notoriété de l’AOC Menetou-Salon. Les appellations AOC Quincy et Reuilly bénéficient aussi d’une bonne notoriété et la présence de jeunes viticulteurs dynamise ces appellations.

En Indre-et-Loire, l’appellation Bourgueil dévisse. Après une année de hausse, les prix repartent à la baisse (-14%), plus forte baisse du département, l’appellation souffrant du déficit de consommation des vins rouges en France. L’appellation Saint-Nicolas-de-Bourgueil voit quant à elle ses prix se stabiliser à 50.000 euros/ha. Sur Chinon, le prix des vignes se positionne à 26.000 euros/ha et reste stable. Pour l’appellation Vouvray le prix reste quasi stable, à 25.000 euros/ha.

Depuis quelques années, le Muscadet bénéficie d'un regain d'intérêt sur les marchés nationaux et internationaux, en partie grâce à sa réputation croissante pour produire des vins de qualité, frais et minéraux, qui s'adaptent bien à la cuisine contemporaine et aux préférences des consommateurs pour des vins plus légers et plus frais. Ce regain d’intérêt, pour le Muscadet, se traduit sur le foncier par une évolution des prix à la hausse sur les terroirs pouvant revendiquer l’appellation Crus communaux, et inversement un désintérêt sur les terrains peu qualitatifs ou gélifs.

Enfin généralement, le Val de Loire attire de nouveaux vignerons en quête de petites surfaces. Cela ne correspond malheureusement pas à l’offre du marché où la moyenne de surface sur les exploitations à reprendre se situe entre 15 et 30 ha.

VALLEE DU RHONE. La crise du rouge diffuse

Le bassin enregistre une baisse marquée du nombre de transactions et des surfaces sur le marché foncier viticole. Des évolutions variées conduisent à une stabilité du prix global AOP (- 0,3 %). La crise des Côtes du Rhône entraîne des baisses en Ardèche, dans la Drôme et dans le Gard ; une baisse se profile également dans le Vaucluse.

Dans le détail, le prix moyen de l’appellation Côtes du Rhône est de 23.000 euros/ha, mais des vignes commencent à se négocier à des prix inférieurs.

Sur certains secteurs des Côtes du Rhône Villages avec une forte présence de vignerons coopérateurs, les vignes à la vente sont nombreuses et ne trouvent pas toujours preneurs. Elles se négocient au prix de 25 000 euros/ha ou à des prix inférieurs.

Les crus vauclusiens, quant à eux, sont toujours recherchés. Le marché foncier des appellations Cairanne et Rasteau ralentit (seulement une dizaine d’hectares vendus). Le prix moyen du cru Cairanne est de 75.000 euros/ha. Celui du cru Rasteau est de 80.000 euros/ha.

Et de rares appellations poursuivent leur ascension : Châteauneuf-du-Pape (+2%), ou encore Saint-Joseph (+17%) dont le prix moyen s’établit à 140.000 euros/ha.

PROVENCE. Incertitude sur les prix

Le marché foncier viticole est toujours actif, malgré les cours du vin plutôt sur une tendance baissière, tant pour l’appellation Côtes de Provence que pour celle des Coteaux varois en Provence.

Les cessions des domaines sont opérées vers des acquéreurs déjà présents sur l’appellation et qui bénéficient de réseaux commerciaux déjà bien développés. Toutefois, au regard du volume produit et des stocks importants, certains viticulteurs s’interrogent sur un maintien des prix à un tel niveau.

Source: Groupe Safer « Le prix des terres en 2023 »